蜜雪冰城“低价策略”失效了?今年关店数超过去年,是2022年的4倍!业内人士:逃不过餐饮业“三高一低”【附新茶饮市场现状分析】

图片来源:摄图网

2024年以来,车市“价格战”的风也席卷到其他行业,新茶饮赛道也不例外,各茶饮品牌纷纷内卷“价格”,就连以“低价”为策略的蜜雪冰城也顶不住了。根据窄门餐眼数据也显示,蜜雪冰城全国总数已超过3.1万家门店(31896家),其中2024年至今新开店数在4000家左右,关店数+暂停门店数为1858家,总关店数比去年整年(1837家)还多,更是2022年关店数的4倍,闭店率高达5.9%,远高于招股书上2.37%的闭店率。

值得一提的是,蜜雪冰城早年就是凭借“低价”而火出圈,让人意外的是,蜜雪冰城竟然可以把奶茶的价格打到如此之低,6元一杯蜜桃四季春、7元一杯满杯百香果、8元一杯珍珠奶茶,还都是大杯,其菜单上超过10元的产品仅有一款。在资深餐饮投资人、现制茶饮加盟专家穆亦晨看来,蜜雪冰城成功的路径非常清晰:价格优势带来庞大的销量和消费者基数,带动了品牌势能,从而让更多的加盟商入局。在加盟的驱动之下,蜜雪冰城最终靠赚供应链原料及物料的差价来盈利。

然而,随着茶饮价格战爆发,其他品牌纷纷打响了“个位数战役”,蜜雪冰城首当其冲受到冲击,同时随着运营成本提高,蜜雪冰城陷入了“低价”困境,正所谓是成也低价,败也低价。

业内人士表示,蜜雪冰城的毛利率下滑逃不开餐饮行业的“三高一低”,即房租高、人力成本高、食材价格高,但利润率低。同时,由于蜜雪冰城体量已达到“超量级”,在很小空间可能出现多家门店,容易摊薄单门店盈利能力,加之当下新式茶饮赛道的“价格内卷”已经行至个位数,多重原因下,蜜雪冰城或也难以招架。

从“蜜雪冰城陷入低价困境”回看新茶饮行业发展情况:

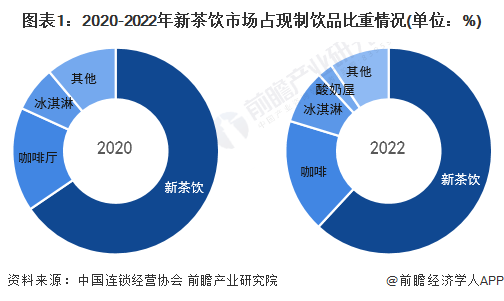

——新茶饮市场占比情况

2022年的新茶饮仍是我国现制饮品中门店数最多的一个细分品类,占比达61.9%,与2020年的65.5%相比,占比有所下降。据不完全统计,2022年年底在业的新茶饮门店总数约48.6万家,比2020年年底37.8万家,增长超28%。

2022年的新茶饮仍是我国现制饮品中门店数最多的一个细分品类,占比达61.9%,与2020年的65.5%相比,占比有所下降。据不完全统计,2022年年底在业的新茶饮门店总数约48.6万家,比2020年年底37.8万家,增长超28%。

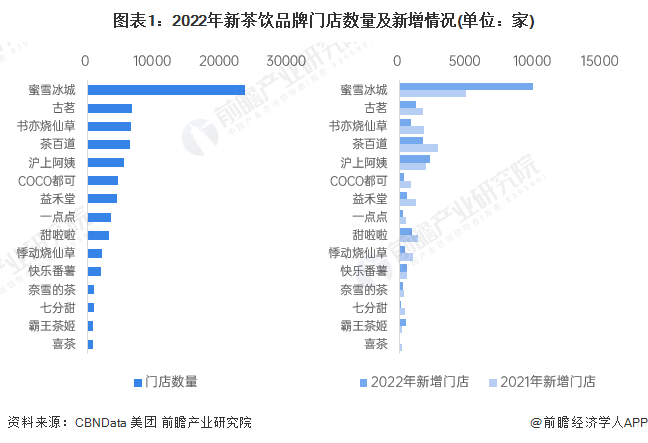

——新茶饮品牌销售布局

从行业头部品牌门店数量来看,新茶饮行业正在向“万店”规模迈进。2021年,蜜雪冰城门店数量突破2万家,成为全球首个门店数量超2万家的茶饮品牌,2022年继续保持强势扩店,门店数量在行业中处于绝对领先地位。

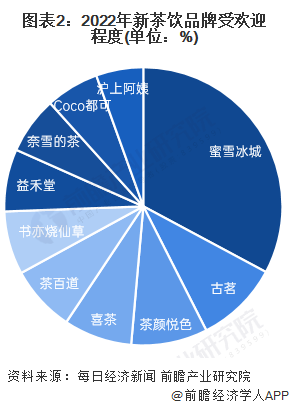

根据每日经济新闻联合慧辰股份对“Z世代”(出生于1995年~2010年)新茶饮消费者调研情况,蜜雪冰城是“Z世代”最喜欢的新茶饮品牌,受到28.1%受访者的青睐,其次是古茗和茶颜悦色,占比分别为8.3%和7.6%。

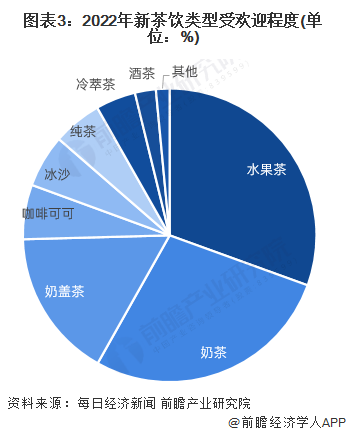

——新茶饮消费者品类偏好

根据每日经济新闻联合慧辰股份对“Z世代”(出生于1995年~2010年)新茶饮消费者调研情况,30.5%的受访者将水果茶列为最喜欢的茶饮类型;其次是奶茶,占比为27.6%;奶盖茶排名第三,占比为16.4%。

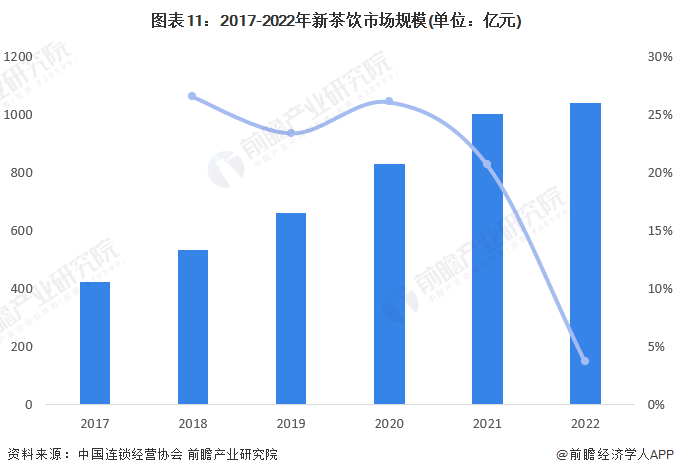

——新茶饮市场规模

根据中国连锁经营协会数据,我国新茶饮市场规模从2017年的422亿增长至2021年的1003亿元,年复合增长率在20%以上。2020-2022年市场规模增速受到疫情影响波动下滑,初步估测2022年新茶饮市场规模为1040亿元,基本与2021年持平。

根据中国连锁经营协会数据,我国新茶饮市场2020-2022年规模增速受到疫情影响波动下滑,初步估测2022年新茶饮市场规模为1040亿元,基本与2021年持平。随着疫情防控政策的调整,2023年第二季度后,国民消费热情有望被点燃,2023年新茶饮的市场规模有望恢复至1450亿元,恢复三年复合增长率近20%。结合历史增长速度,保守估计到2028年我国新茶饮市场规模有望突破2500亿元,2023-2028年复合增速约12%。

蜜雪冰城是否会持续困于低价,尚需要更久的观察。在穆亦晨看来,长期利润率低或许是隐患,但如果靠着低利润引得其余品牌卷入价格战,赔本赚吆喝,对于一些没有办法做到极致供应链的品牌而言,或许就是一道“送命题”。